Часто відпустка працівника починається в одному місяці, а закінчується в іншому. Однак відпускні виплачують однією сумою незалежно від того, чи вписується відпустка у межі одного місяця. Як це впливає на оподаткування та звітність — у статті

Ірина ЧИГИР,

Ірина ЧИГИР,

експерт MCFR Головбух

Одне з перших запитань, з яким стикається бухгалтер у разі нарахування перехідних відпускних, — чи дотримано показник мінзарплати. З’ясуємо, як із цим упоратись.

Розраховуємо доплату до мінзарплати

Працівнику, який виконав місячну норму праці, нараховують заробітну плату не нижче за мінімальну. Якщо він не виконав норму праці, то гарантований розмір мінзарплати визначають пропорційно до відпрацьованого часу. Таке правило встановлює стаття 3-1 Закону України «Про оплату праці» від 24.03.1995 № 108/95-ВР (далі — Закон № 108). Тож якщо в певному місяці працівник через відпустку протягом якогось періоду не працював, гарантований розмір мінзарплати для нього розраховують пропорційно до відпрацьованого часу.

Суми середнього заробітку за час відпустки не враховують до зарплати для забезпечення її мінімального рівня (лист Мінсоцполітики від 13.02.2017 № 322/0/101-17/282).

Розглянемо на Прикладі 1 порядок проведення доплати до мінімальної зарплати, якщо частину місяця працівник відпочивав.

Приклад 1. Донарахування до мінзарплати, якщо частину місяця працівник був у відпустці

Працівник йде у щорічну відпустку з 22.05.2017 по 04.06.2017. У травні він відпрацював 12 робочих днів (р. дн.) згідно з графіком. Посадовий оклад працівника — 2000 грн. Йому нарахували та виплатили 952,00 грн відпускних, у т. ч. за травень — 680 грн, та за червень — 272 грн.

Заробітна плата працівника за травень, на основі посадового окладу, становить 1200 грн (2000 грн ÷ 20 р. дн. × 12 р. дн.).

Гарантований розмір мінзарплати — 1920 грн (3200 грн ÷ 20 р. дн. × 12 р. дн.).

Отже, за травень працівнику слід донарахувати 720 грн (1920 грн – 1200 грн).

Загальний заробіток працівника за травень становить 2600 грн (1200 грн + + 720 грн + 680 грн).

Якщо відпустка припадає не на один календарний місяць, а на кілька, то суму відпускних розподіляють пропорційно до часу, що припадає на дні відпустки відповідного місяця (пп. 1.6.1 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 № 5; далі — Інструкція № 5).

Утримуємо ПДФО та військовий збір

Оплата за час відпустки є заробітною платою (пп. 2.2.12 Інструкції № 5). Тому, щоб оподаткувати відпускні, слід застосовувати зарплатні правила. Нагадаємо такі правила та зупинимось на «відпускних» нюансах.

Доходи у вигляді заробітної плати включають до загального оподатковуваного доходу платника відповідно до підпункту 164.2.1 ПК. Тому із суми відпускних потрібно утримати ПДФО за ставкою 18%.

Суму відпускних, як і зарплату, враховують під час визначення граничного розміру доходів, що дає право застосовувати податкову соціальну пільгу (ПСП). При цьому перехідні відпускні розподіляють між відповідними місяцями їх нарахування (пп. 169.4.1 ПК).

ПСП застосовують до доходу у вигляді заробітної плати, якщо його місячний розмір не перевищує місячного прожиткового мінімуму, що діє для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 грн (абз. 1 пп. 169.4.1 ПК). У 2017 році гранична сума доходу для застосування ПСП становить 2240 грн.

Об’єкт оподаткування ПДФО під час нарахування відпускних зменшують на суму ПСП (якщо є право на неї) (пп. 164.6 ПК). Однак її застосують лише тоді, коли буде відомий загальний місячний дохід. Позаяк відпускні нараховують і виплачують не пізніше як за три дні до початку відпустки (ст. 21 Закону України «Про відпустки» від 15.11.1996 № 504/96-ВР), загальний місячний дохід працівника не відомий. Тому під час оподаткування відпускних ПСП не застосовують.

Відпускні виплачують

не пізніше ніж за три дні до відпустки

Тобто ПДФО слід сплачувати одночасно з виплатою відпускних (без застосування ПСП). Після нарахування такі суми розподіляють для визначення ПДФО за місяцями із застосуванням ПСП (якщо є право на неї). Податковий агент у такому разі має перерахувати доходи (п. 169.4.2 ПК). А саме, уточнити виплачувані протягом року місячні доходи з урахуванням сум, які були нараховані безпосередньо за відповідні звітні місяці (відпускні, лікарняні тощо). Уточнені місячні оподатковувані доходи розраховують кожен окремо як об’єкти оподаткування (ЗІР, підкатегорія 103.08.04).

Розглянемо це на Прикладах 2 і 3.

Приклад 2. Нарахування перехідних відпускних, коли місячний дохід перевищує граничну суму для застосування ПСП

Іванов А. М. йде у відпустку з 21.06.2017 по 12.07.2017. Відпускні йому нарахували 16.06.2017 у сумі 1500,00 грн, у т. ч. за червень — 800,00 грн, за липень — 700,00 грн. Хоч розмір відпускних за червень менший ніж гранична сума для застосування ПСП, ПДФО потрібно утримати без застосування ПСП, адже на цей момент загальний розмір місячного доходу не відомий. Така сама ситуація і з оподаткуванням відпускних за липень. Отже, під час оподаткування ПДФО з відпускних потрібно утримати 270,00 грн (800,00 грн × 0,18 + + 700,00 грн × 0,18).

За червень Іванову А. М. нарахували заробітну плату в сумі 2000,00 грн (враховуючи доплату до мінзарплати). Загальний розмір доходу за червень (зарплата + відпускні) становить 2800,00 грн (2000,00 грн + 800,00 грн). Ця сума більша за граничний розмір застосування ПСП (2240,00 грн), тому під час оподаткування ПДФО заробітної плати ПСП не застосовують.

Приклад 3. Нарахування перехідних відпускних, коли місячний дохід менший за граничну суму для застосування ПСП

Візьмемо вихідні дані з Прикладу 2, але припустимо, що за червень Іванову А. М. нарахували 1100,00 грн зарплати (враховуючи доплату до мінзарплати). Тоді загальний розмір доходу працівника за червень дорівнюватиме 1900,00 грн (1100,00 грн + 800,00 грн). Це менше ніж гранична сума для застосування ПСП, тому під час оподаткування заробітної плати працівник має право зменшити загальний оподатковуваний дохід на суму ПСП.

Припустимо, що він має право на 100% ПСП. Тоді із заробітної плати слід утримати ПДФО в сумі 54,00 грн ((1100,00 грн – 800,00 грн) × 0,18).

Із сум відпускних одночасно з ПДФО утримують і військовий збір (пп. 1.2 п. 16-1 підрозд. 10 розд. ХХ ПК). Ставка збору — 1,5%. Військовий збір утримують із загальної суми відпускних у місяці їх нарахування без розподілу. Під час оподаткування заробітної плати військовим збором ПСП не застосовують.

Нараховуємо ЄСВ

Відпускні як один із елементів заробітної плати є базою для нарахування ЄСВ (абз. 1 п. 1 ч. 1 ст. 7 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464 VI, далі — Закон № 2464). На відпускні інвалідів ЄСВ нараховують за ставкою 8,41%, на зарплату за час відпуски решти працівників — 22%. Підприємці застосовують ставку ЄСВ 22% до виплат усіх працівників, у т. ч. інвалідів.

ЄСВ нараховують у межах максимальної бази нарахування (ч. 3 ст. 7 Закону № 2464). Щоб порівняти суми відпускних з максимальною базою нарахування ЄСВ, необхідно розподілити їх між місяцями, за які такі суми нараховано (пп. 2 п. 3 розд. IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 № 449). Тобто перехідні відпускні за кожен місяць у сумі із зарплатою порівнюють із максимальною базою. Звичайно, якщо сума відпускних перевищує максимальну величину нарахування ЄСВ, то обмеження потрібно застосувати вже під час нарахування ЄСВ на відпускні.

Перехідні відпускні

розподіляють між місяцями, за які їх нарахували

Під час нарахування ЄСВ сума відпускних, що припадає на кожен із місяців відпустки, може бути меншою за розмір мінзарплати. Проте нараховувати ЄСВ з розміру мінімальної зарплати не потрібно. Адже сукупно із заробітною платою відповідного місяця дохід працівника може бути більшим за розмір мінімальної зарплати. А тоді застосовувати правило мінімального страхового платежу не потрібно.

Отже, щоб нарахувати ЄСВ, перехідні відпускні розподіляють між місяцями відпустки пропорційно до кількості днів відпустки. Під час оподаткування ЄСВ відпускні нараховують на фактичну суму відпускних, адже загальна сума доходу як за поточний місяць, так і за наступний, не відома.

Нараховуючи заробітну плату за місяць початку відпустки, суму відпускних додають до заробітної плати. Якщо загальний дохід менший за мінімальний розмір заробітної плати, ЄСВ нараховують на мінімальний розмір заробітної плати. При цьому беруть до уваги вже нараховану на відпускні суму ЄСВ. Якщо загальний дохід перевищує мінімальний розмір заробітної плати, ЄСВ нараховують на фактичний розмір нарахованої зарплати.

Аналогічно нараховують ЄСВ і під час обчислення заробітної плати за місяць закінчення відпустки.

Відображаємо відпускні у звітності

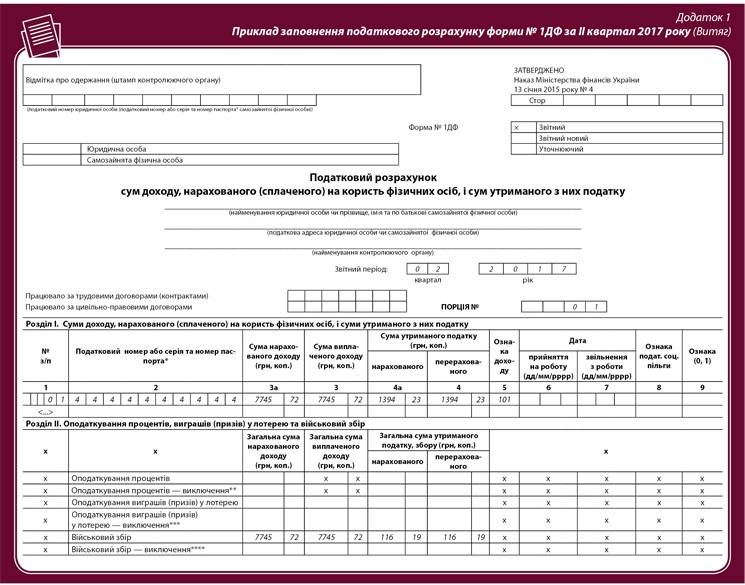

Правила відображення перехідних відпускних у податковому розрахунку за формою № 1ДФ, затвердженому наказом Мінфіну від 13.01.2015 № 4 (далі — Порядок № 4), відрізняються від правил оподаткування таких виплат ПДФО. Для форми № 1ДФ — жодного розподілу. У Порядку № 4 таких вимог немає. Тобто якщо під час оподаткування відпускних їх суми розподіляють між місяцями, за які їх нараховано, то у формі № 1ДФ відпускні відображають загальною сумою у періоді нарахування й виплати.

Нарахований дохід показують повністю у графі 3а. У графі 3 — суму фактично виплачених відпускних (п. 3.3 Порядку № 4). Тому, навіть якщо перехідна відпустка припадає на місяці різних кварталів, загальну суму відпускних відображають у кварталі, коли їх нарахували та виплатили.

У формі № 1ДФ

відпускні відображають із ознакою доходу «101»

Військовий збір відображають у розділі ІІ форми № 1ДФ без персоніфікації.

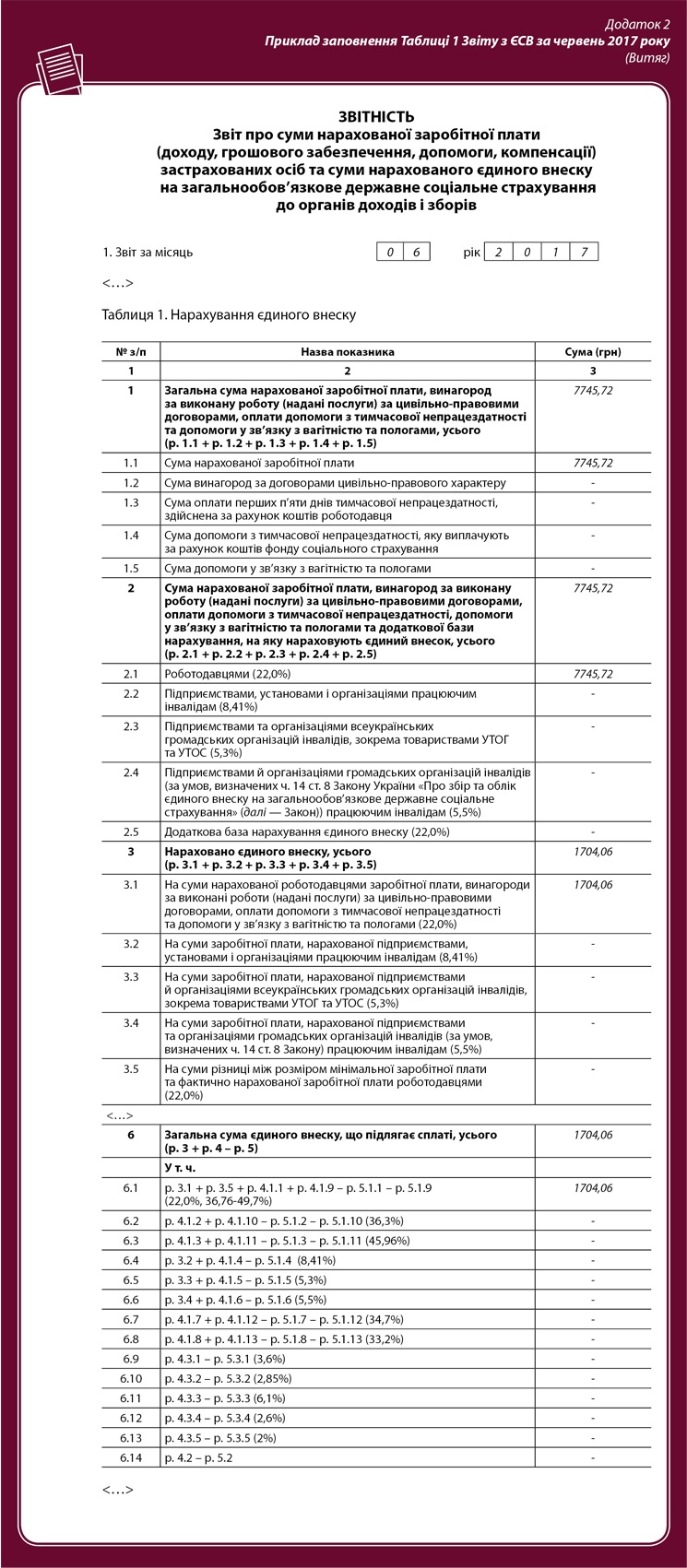

У Звіті про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб і суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до органів доходів і зборів, форму якого затверджено наказом Мінфіну від 14.04.2015 № 435 (далі — Звіт), перехідні відпускні відображають у місяці їх нарахування, але окремо за місяцями, за які їх нараховано. Відпускні потраплять до таблиць 1 та 6 Звіту з ЄСВ.

У таблиці 1 Звіту з ЄСВ суму відпускних та нарахованого ЄСВ відображають загальною сумою, тобто не розбивають на місяці. У рядку 1.1 зазначають розмір оплати за час відпустки, включаючи суму перевищення максимальної величини бази нарахування ЄСВ. Відпускні, на які нарахували ЄСВ, записують у одному з рядків 2.1, 2.4. Нарахований ЄСВ — в одному з рядків 3.1, 3.4. Якщо під час оподаткування донараховували ЄСВ до мінімального страхового платежу, заповнюють і рядки 2.5 та 3.5. Із рядків 3.1, 3.2, 3.3 та 3.4 нараховані суми ЄСВ потраплять до рядків 6.1, 6.4, 6.5 та 6.6 відповідно.

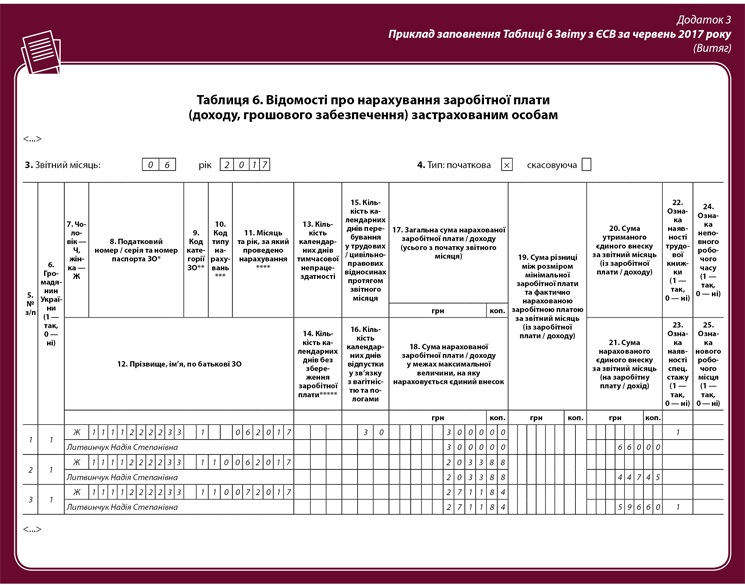

А от у таблиці 6 Звіту з ЄСВ перехідні відпускні розподіляють між місяцями, за які їх нарахували. Адже щодо однієї застрахованої особи можна робити декілька записів, якщо протягом одного звітного періоду застрахованій особі нарахували виплати за поточний і майбутні звітні періоди (п. 9 розд. IV Порядку № 435). Тобто у Звіті з ЄСВ відображають відпускні за поточний і майбутній місяці окремими рядками.

Щоб відобразити відпускні, використовують код типу нарахувань «10». Реквізит 20 таблиці 6 залишають незаповненим.

Розглянемо на Прикладі 4, як відобразити перехідні відпускні у звітності.

Приклад 4. Відображення перехідних відпускних у формі № 1ДФ і Звіті з ЄСВ

Працівниці Литвинчук Н. С. надали щорічну оплачувану відпустку тривалістю 28 календарних днів (к. дн.) — з 19.06.2017 по 16.07.2017.

Протягом розрахункового періоду (із 01.06.2016 по 31.05.2017) заробітна плата Литвинчук Н. С. становила 5000,00 грн щомісяця. Середньоденна заробітна плата дорівнює 169,49 грн (5000,00 грн × 12 місяців ÷ 354 к. дн.).

На червень припадають 12 к. дн. відпустки, на липень — 16 к. дн. Отже, необхідно нарахувати за дні відпустки у:

• червні — 2033,88 грн (169,49 грн × 12 к. дн.);

• липні — 2711,84 грн (169,49 грн × 16 к. дн.).

За дні роботи у червні Литвинчук Н. С. нарахували заробітну плату в сумі 3000,00 грн.

Суми нарахованих і утриманих податків наведено в Таблиці.

Виплата Відпускні Зарплата

Податок за червень за липень за червень

ЄСВ 447,45 грн (2033,88 грн × 0,22) 596,60 грн (2711,84 грн × 0,22) 660,00 грн (3000,00 грн × 0,22)

ПДФО 366,10 грн (2033,88 грн × 0,18) 488,13 грн (2711,84 грн × 0,18) 540,00 грн (3000,00 грн × 0,18)

Військовий збір 30,51 грн (2033,88 грн × 0,015) 40,68 грн (2711,84 грн × 0,015) 45,00 грн (3000,00 грн × 0,015)

Приклади відображення відпускних у податковому розрахунку форми № 1ДФ і таблицях 1 та 6 Звіту з ЄСВ наведено в Додатках 1-3.

Немає коментарів:

Дописати коментар