Сергій НАУМОВ,

Сергій НАУМОВ,

Кожна установа наприкінці року має перевірити правильність оподаткування доходів працівників. Результат перевірки може бути «нульовим», а може й зафіксувати недоплату чи переплату ПДФО. Її потрібно відобразити у податковому розрахунку за формою № 1ДФ за IV квартал

Ключові слова:

ПДФО; перерахунок; форма № 1ДФ; податковий розрахунок

Результати перерахунку сум доходів, нарахованих платнику податку у вигляді заробітної плати, сум наданої податкової соціальної пільги (ПСП) і загалом податку з доходів фізичних осіб (ПДФО) бюджетна установа має відобразити в Податковому розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку (за формою № 1ДФ, затвердженою наказом Мінфіну від 13.01.2015 № 4; далі — податковий розрахунок) за ІV квартал 2015 року.

Законодавство не встановлює особливої форми документа, яким слід оформляти результати річного перерахунку ПДФО. Тож бухгалтер може оформити його у довільній формі. Наприклад, у вигляді бухгалтерської довідки з належним обгрунтуванням причин коригування ПДФО.

Донарахування ПДФО за результатами річного перерахунку слід відобразити у бухобліку в місяці його проведення (у грудні звітного року). Донарахування ПДФО відображають проведенням: Д-т 661 «Розрахунки за заробітною платою» — К-т 641 «Розрахунки за податками». Переплату ПДФО — аналогічним проведенням методом «сторно».

Звітуючи за ІV квартал 2015 року, потрібно пам’ятати, що у колонках:

- 3 «Сума виплаченого доходу» і 3a «Сума нарахованого доходу» — відображають відповідно доходи, виплачені та нараховані у звітному періоді;

- 4 «Сума перерахованого податку» і 4а «Сума нарахованого податку» — відображають суми ПДФО з урахуванням сум переплат/недоплат ПДФО. Тобто суму ПДФО, відкориговану в результаті річного перерахунку.

Як відобразити в податковому розрахунку недоплату ПДФО, установлену у результаті перерахунку, розглянемо на Прикладі.

ПРИКЛАД. Розрахунок податкових зобов’язань платника податку з ПДФО та їх відображення у податковому розрахунку

У жовтні — грудні 2015 року установа нараховувала працівнику заробітну плату в сумі 6000,00 грн. (умовно).

Сума ПДФО, що підлягає утриманню з місячної заробітної плати, становить:

(6000,00 грн. – 6000,00 грн. × 3,6% ÷ 100%) × 15% ÷ 100% = 867,60 грн.

У ІV кварталі 2015 року працівнику загалом нарахували заробітну плату:

6000,00 грн. × 3 міс. = 18 000,00 грн.

Сума ПДФО, утриманого із заробітної плати працівника у ІV кварталі 2015 року, становить:

867,60 грн. × 3 міс. = 2602,80 грн.

У результаті проведеного перерахунку ПДФО за 2015 рік виявили недоплату ПДФО в сумі 202,22 грн.

Потрібно утримати зазначену суму із заробітної плати працівника за грудень 2015 року і відобразити результати перерахунку у податковому розрахунку.

Загальна сума ПДФО, яка підлягає утриманню із заробітної плати працівника у грудні 2015 року становить:

867,60 грн. + 202,20 грн. = 1069,80 грн.

Тепер обчислимо загальну суму ПДФО, що підлягає утриманню із заробітної плати працівника у ІV кварталі 2015 року:

2602,80 грн. + 202,20 грн. = 2805,00 грн.

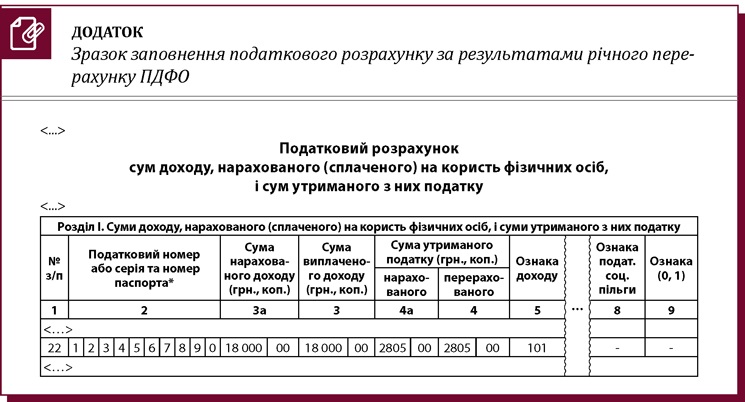

Податковий розрахунок за ІV квартал 2015 року (в разі своєчасних нарахування та виплати заробітної плати, утримання та перерахування ПДФО до бюджету) щодо працівника заповнюємо у колонках так:

• 3 «Сума виплаченого доходу» і 3a «Сума нарахованого доходу» — 18 000,00 грн.;

• 4 «Сума перерахованого податку» і 4а «Сума нарахованого податку» — 2805,00 грн.

Зразок заповнення податкового розрахунку наведемо у Додатку.

ХХХХХ

Немає коментарів:

Дописати коментар