У грудні бюджетні установи проводять перерахунок суми ПДФО за результатами звітного року. Такі дії — не лише чітке дотримання вимог законодавства. Перерахунок допоможе установі перевірити правильність застосування протягом року ПСП та ставок оподаткування до доходів працівників. Тож до вашої уваги — алгоритм дій бухгалтера установи, що має на меті правильно провести річний перерахунок ПДФО

Ключові слова:

податок на доходи фізичних осіб; перерахунок податку; податкова соціальна пільга

Відповідно до підпункту 169.4.3 Податкового кодексу України (ПК) установа має право проводити перерахунок сум нарахованих доходів, утриманого ПДФО за будь-який період і в будь-яких випадках для визначення правильності оподаткування, незалежно від того, чи має платник податку право на застосування податкової соціальної пільги (ПСП).

Утім, в окремих випадках робити такий перерахунок установа зобов’язана. Так, підпункт 169.4.2 ПК зобов’язує її здійснити перерахунок суми доходів, нарахованих платнику податку у вигляді заробітної плати, а також суми наданої ПСП:

- за наслідками кожного звітного податкового року під час нарахування заробітної плати за останній місяць звітного року;

- під час проведення розрахунку за останній місяць застосування ПСП у разі зміни місця її застосування за самостійним рішенням платника податку або у випадках, визначених підпунктом 169.2.3 ПК;

- під час проведення остаточного розрахунку з платником податку, який припиняє трудові відносини з установою.

На проведенні перерахунку ПДФО за наслідками звітного року зупинимося детальніше.

Особливості проведення перерахунку

Метою проведення перерахунку ПДФО є перевірка (уточнення):

- наявності у платника податку підстав для застосування ПСП. Для цього нарахований дохід за кожен місяць порівнюють із граничною сумою доходу, яка дає право на застосування ПСП;

- правильності нарахування ПДФО (щодо застосування ставок 15% і 20% до нарахованого доходу за кожен місяць). Кінцевою метою перерахунку ПДФО є уточнення податкових зобов’язань з ПДФО для кожного окремого звітного періоду, що дорівнює місяцю.

Потреба уточнити правильність нарахування ПДФО за кожен місяць звітного року зумовлена тим, що відповідно до пункту 163.1 ПК об’єктом оподаткування для платника податку (як резидента, так і нерезидента) є загальний місячний оподатковуваний дохід.

Розглянемо особливості проведення перерахунку щодо застосування ПСП та визначення ставок ПДФО почергово.

Уточнення підстав для застосування ПСП

Абзацом першим підпункту 169.4.1 ПК визначено, що ПСП застосовують до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї виплати, компенсації та винагороди), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, встановленого для працездатних осіб станом на 1 січня звітного податкового року, помноженого на 1,4 та округленого до 10 грн. (у 2015 році — 1710 грн.).

ПСП не може бути застосована до доходів платника податку, інших, ніж заробітна плата.

Якщо в результаті річного перерахунку ПДФО виникла недоплата податку, її потрібно утримати з грудневого доходу

При цьому граничний розмір доходу, який дає право на отримання ПСП одному з батьків у випадку і у розмірі, передбачених підпунктом 169.1.2 та підпунктами «а» та «б» підпункту 169.1.3 ПК, визначається як добуток граничної суми для застосування ПСП та відповідної кількості дітей (абз. 2 пп. 169.4.1 ПК).

Підпункт 169.4.1 ПК містить також важливу норму, яка обумовлює проведення перерахунку. Адже якщо платник податку отримує доходи у вигляді заробітної плати за період її збереження згідно із законодавством, у т. ч. за час відпустки або перебування на лікарняному, то з метою визначення граничної суми доходу, що дає право на отримання ПСП, та в інших випадках їх оподаткування, такі доходи (їх частину) відносять до відповідних податкових періодів їх нарахування.

ВИ МАЄТЕ ЦЕ ЗНАТИ

Випадки, у яких перерахунок ПДФО дасть «нульовий» результат

(тобто не буде виявлена недоплата або переплата ПДФО)

1. Працівнику у місяцях звітного року ненараховували перехідних виплат чи виплат, які належать до інших місяців (тобто немає потреби відносити будь-які платежі, нараховані в одному місяці, до інших місяців).

2. У всіх місяцях звітного року до доходу працівників не застосовували ПСП, перерахунок місячних доходів не привів до виникнення права працівників на одержання ПСП (тобто уточнені суми доходів працівників у всіх місяцях також перевищили граничний розмір доходу, який дає право скористатися ПСП).

3. У всіх місяцях звітного року до доходів усіх працівників застосовували ставку ПДФО у розмірі 15%,а під час перерахунку місячних доходів потреба оподатковувати такі доходи за ставкою 20% не виникла.

4. Установа регулярно протягом звітного року проводила перерахунок доходів, ПСП і ПДФО (як передбачено підпунктом 169.4.3 ПК) та не припустилася арифметичних та інших помилок, які призвели б до неправильного визначення податкових зобов’язань з ПДФО

З метою застосування ПСП перехідні відпускні та лікарняні відносять до доходу того місяця, за який вони нараховані

Отже, якщо відпустка або тимчасова непрацездатність припадає на два (чи більше) суміжних місяці, оплату за час такої відпустки (далі — відпускні) або оплату перших п’яти днів тимчасової непрацездатності коштом установи та допомогу по тимчасовій непрацездатності (далі — лікарняні) задля визначення граничної суми доходу, яка дає право на ПСП, і застосування ставок оподаткування (15% чи 20%) розподіляють замісяцями, на які припадають дні відпустки або тимчасової непрацездатності. Тобто відпускні та лікарняні, нараховані відповідно за наступні чи попередні місяці (далі — перехідні виплати), слід відображати у складі оподатковуваного доходу місяця, за який вони нараховані.

Зауважимо: якщо дохід нараховується за період, що перевищує місяць, наприклад, премія за квартал, тоді під час проведення перерахунку такі доходи включають до складу доходів періоду, вякому їх фактично нараховано.

За результатами розподілу перехідних виплат за місяцями може виникнути ситуація, коли місячний оподатковуваний дохід перевищить граничну суму доходу, що дає право на застосування ПСП, або, навпаки, виявиться меншим за нього. Це спричинить втрату або виникнення права на застосування ПСП до місячного доходу. Тобто в кінцевому результаті — змінить податкові зобов’язання.

Уточнення ставок ПДФО

Щодо ставок ПДФО та порядку їх застосування слід керуватись пунктом 167.1 ПК. Ставка ПДФО становить 15% бази оподаткування щодо доходів, нарахованих (виплачених, наданих) у т. ч., але не виключно у формі заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику у зв’язку з трудовими відносинами та за цивільно-правовими договорами.

Якщо сума місячного оподатковуваного доходу, зменшена на суму єдиного внеску на загальнообов’язкове державне соціальне страхування (ЄСВ), внесків до недержавного пенсійного фонду, які сплачуються за рахунок заробітної плати працівника, у календарному місяці перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року (у 2015 році — 12 180 грн.), до суми такого перевищення застосовують ставку 20% (абз. 2 п. 167.1 ПК).

Отже, оскільки до місячного доходу працівника може застосовуватись як одна ставка ПДФО (15%), так і дві (15% і 20%), потрібно правильно визначити суму місячного доходу з урахуванням перехідних виплат.

І саме річний перерахунок допоможе уточнити суми виплачених протягом року місячних доходів працівникам з урахуванням перехідних виплат (відпускні, лікарняні, індексація тощо). Алгоритм дій бухгалтера під час проведення річного перерахунку розглянемо далі.

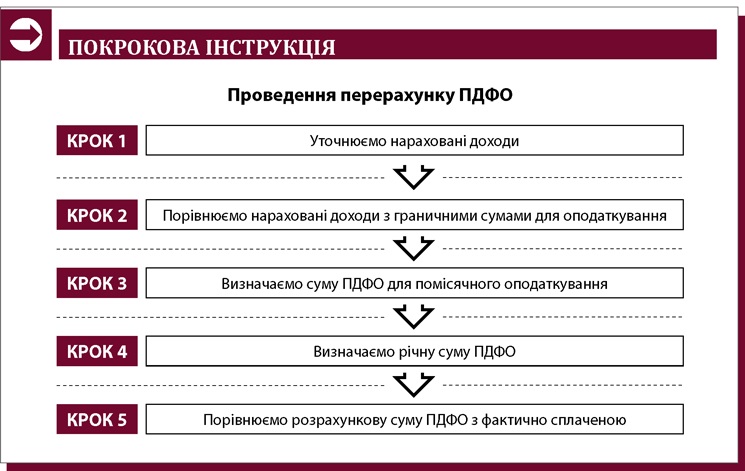

КРОК 1. Уточнюємо нараховані доходи

Доходи, нараховані протягом звітного періоду, потребують помісячного уточнення. При цьому обов’язково враховуємо перехідні виплати в місяцях, за які їх нараховано, а також відносимо до конкретного місяця інші виплати, які нараховані в одному місяці, але належать допопередніх місяців (наприклад, індексацію, нараховану загальною сумою в одному місяці через ненарахування у попередніх місяцях).

Нараховані за місяцями доходи також перевіряємо на наявність арифметичних та інших помилок.

Уточнені місячні суми оподаткованих доходів розраховуємо окремо як об’єкти оподаткування.

КРОК 2. Порівнюємо нараховані доходи з граничними сумами для оподаткування

Розраховану для кожного місяця суму оподатковуваного доходу порівнюємоз:

- граничним доходом, який дає право на застосування ПСП;

- сумою доходу для цілей оподаткування за ставкою 15% або 20%.

КРОК 3. Визначаємо суму ПДФО для помісячного оподаткування

Проводимо остаточнеоподаткування розрахованого (уточненого) оподаткованого доходу кожного місяцятавизначаємо суму ПДФО до сплати для кожного місяця окремо.

КРОК 4. Визначаємо річну суму ПДФО

Визначаємо остаточну річну суму ПДФО. До неї входять суми ПДФО, визначені за результатами перерахунку кожної місячної оподатковуваної суми доходу.

КРОК 5. Порівнюємо розрахункову суму ПДФО з фактично сплаченою

Річну суму ПДФО, отриману в результаті перерахунку, порівнюємо з ПДФО, фактично утриманим упродовж звітного податкового року.

Перевищення розрахованої річної суми ПДФО над сумою фактично утриманого протягом року ПДФО означає недоплату ПДФО. Недоплату ПДФО стягуємо за рахунок будь-якого оподатковуваногодоходу платника податку у грудні (після його оподаткування),а за недостатністю такого доходу — за рахунок оподатковуваних доходів наступних місяців до повного погашення (абз. 1 пп. 169.4.4 ПК).

Штрафи за ненарахування або несплату ПДФО не застосовують, якщо порушення виправляють під час проведення перерахунку ПДФО

Якщо після перерахунку отримана сума ПДФО менша за фактично утриману протягом року суму ПДФО — має місце переплата. На суму такої переплати зменшуємо суму ПДФО, що утримується з оподатковуваного доходу грудня, а у разі її недостатності — зменшуємо суму ПДФО, що підлягає утриманню з оподатковуваного доходу наступних місяців, до повного погашення суми такої переплати.

Розглянемо порядок проведення перерахунку доходів працівниці, застосування до них ПСП, та податкових зобов’язань з ПДФО за підсумками 2015 року на Прикладі.

ПРИКЛАД. Перерахунок ПДФО щодо доходів працівниці, у якої протягом року виникало право на застосування ПСП

Працівниця утримує трьох дітей віком до 18 років, одна з яких є інвалідом. На підставі документів, поданих на отримання ПСП відповідно до підпункту 169.1.2 і підпункту «б» підпункту 169.1.3 ПК, у 2015 році вона має право на застосування ПСП у розмірі:

• 913,50 грн. — на дитину-інваліда;

• 609,00 грн. — у розрахунку на кожну іншу дитину.

Загальний розмір ПСП становить 2131,50 грн. (609,00 грн. × 2,00 + 913,50 грн.).

Граничний розмір доходу, що дає право працівниці на застосування ПСП у 2015 році, становить 5130,00 грн. (1710,00 грн. × 3). Оклад працівниці у січні — серпні становив 5200,00 грн., у вересні — грудні — 5500,00 грн.

У місяцях 2015 року заробітну плату працівниці за відпрацьовані дні нараховували на основі окладу. У липні за дні хвороби з 15 червня по 3 липня (14 робочих днів) працівниці нараховані лікарняні в сумі 3752,00 грн., з них:

• 2948,00 грн. — лікарняні за дні хвороби у червні;

• 804,00 грн. — лікарняні за дні хвороби у липні.

Нарахований дохід працівниці у червні становив 2340,00 грн., у липні — 4521,74 грн. Оскільки лікарняні нарахували працівниці у липні, загальний нарахований дохід у червні становив 2340,00 грн., у липні — 8273,74 грн. (4521,74 грн. + 3752,00 грн.)

У червні працівниці на основі окладу за відпрацьовані дні нарахували лише дохід, що не перевищує граничного розміру доходу для застосування ПСП (2340,00 грн < 5130,00 грн.). Тож під час визначення бази оподаткування ПДФО в цьому місяці дохід працівниці зменшено на ПСП в розмірі 2131,50 грн.

У всіх інших місяцях 2015 року нарахований дохід працівниці перевищував граничну суму доходу, що дає право на отримання ПСП (був більшим за 5130,00 грн.), тому ПСП не застосовували.

Суми нарахованого працівниці доходу та утриманих з нього ЄСВ та ПДФО у 2015 році наведемо у Таблиці 1.

Таблиця 1

| Місяці 2015 року | Нараховано дохід | Утримано ЄСВ | ПСП | Утримано ПДФО (15%) |

|---|---|---|---|---|

| Січень | 5200,00 | 187,20 | - | 751,92 |

| Лютий | 5200,00 | 187,20 | - | 751,92 |

| Березень | 5200,00 | 187,20 | - | 751,92 |

| Квітень | 5200,00 | 187,20 | - | 751,92 |

| Травень | 5200,00 | 187,20 | - | 751,92 |

| Червень | 2340,00 | 84,24 | 2131,50 | 18,64* |

| Липень | 8273,74 | 237,82** | - | 1205,39 |

| Серпень | 5200,00 | 187,20 | - | 751,92 |

| Вересень | 5500,00 | 198,00 | - | 795,30 |

| Жовтень | 5500,00 | 198,00 | - | 795,30 |

| Листопад | 5500,00 | 198,00 | - | 795,30 |

| Грудень | 5500,00 | 198,00 | - | 795,30 |

| Усього | 63 813,74 | 2237,26 | 2131,50 | 8916,75 |

| * (2340,00 грн. – 84,24 грн. – 2131,50 грн.) × 15% ÷ 100% = 18,64 грн. ** 3752,00 грн. × 2% ÷ 100% + 4521,74 грн. × 3,6% ÷ 100% = 237,82 грн. | ||||

Нагадаємо, що лікарняні для визначення граничної суми доходу для застосування ПСП належать до відповідних податкових періодів нарахування. Тож їх слід розподілити за місяцями, за які їх нараховано (червень та липень), і визначити дохід працівниці у цих місяцях. У такому разі дохід працівниці за червень становитиме 5288,00 грн. (2340,00 грн. + 2948,00 грн.), за липень — 5325,74 грн. (4521,74 грн. + 804,00 грн.).

У результаті розподілу перехідних лікарняних за місяцями, за які їх нараховано, маємо ситуацію, коли дохід працівниці за червень перевищує граничний обсяг доходу, що дає право скористатися ПСП (5288,00 грн. > 5130,00грн.). Тож у червні працівниця не мала права на застосування ПСП.

У Таблиці 2 наведемо також перерахунок ПДФО.

Таблиця 2

| Місяці 2015 року | Нараховано дохід | Утримано ЄСВ | ПСП | ПДФО (15%), що належить утримати (за перерахунком) |

|---|---|---|---|---|

| Січень | 5200,00 | 187,20 | - | 751,92 |

| Лютий | 5200,00 | 187,20 | - | 751,92 |

| Березень | 5200,00 | 187,20 | - | 751,92 |

| Квітень | 5200,00 | 187,20 | - | 751,92 |

| Травень | 5200,00 | 187,20 | - | 751,92 |

| Червень | 5288,00 | 143,20* | - | 771,72 |

| Липень | 5325,74 | 178,86** | - | 772,03 |

| Серпень | 5200,00 | 187,20 | - | 751,92 |

| Вересень | 5500,00 | 198,00 | - | 795,30 |

| Жовтень | 5500,00 | 198,00 | - | 795,30 |

| Листопад | 5500,00 | 198,00 | - | 795,30 |

| Грудень | 5500,00 | 198,00 | - | 795,30 |

| Усього | 63 813,74 | 2237,26 | - | 9236,47 |

| * 2340,00 грн. × 3,6% + 2948,00 грн. × 2% = 143,20 грн. ** 4521,74 грн. × 3,6% + 804,00 грн. × 2% = 178,86 грн. | ||||

За результатами перерахунку обчислена сума ПДФО, яку належить утримати з доходу працівниці, перевищує фактично сплачену суму ПДФО. Тобто має місце недоплата ПДФО в розмірі 319,72 грн. (9236,47 грн. – 8916,75 грн.). Суму такої недоплати установа стягує із доходу працівниці за грудень. Отже, у грудні 2015 року з доходу працівниці слід утримати ПДФО в сумі 1115,02 грн. (795,30 грн. + 319,72 грн.).

ХХХХ

Річний перерахунок ПДФО: відображаємо результати у 1ДФ

Кожна установа наприкінці року має перевірити правильність оподаткування доходів працівників. Результат перевірки може бути «нульовим», а може й зафіксувати недоплату чи переплату ПДФО. Її потрібно відобразити у податковому розрахунку за формою № 1ДФ за IV квартал

Ключові слова:

ПДФО; перерахунок; форма № 1ДФ; податковий розрахунок

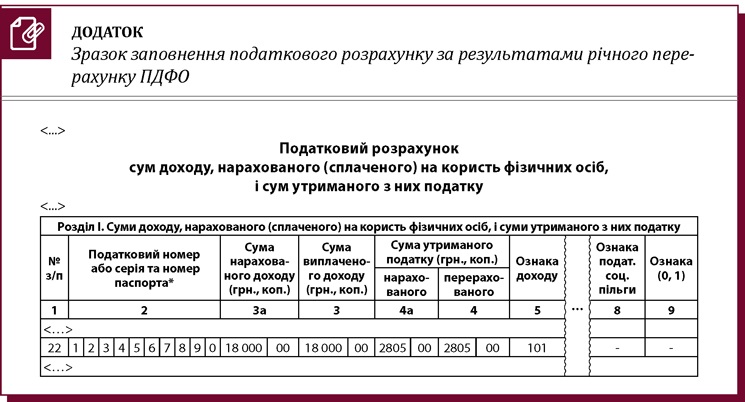

Результати перерахунку сум доходів, нарахованих платнику податку у вигляді заробітної плати, сум наданої податкової соціальної пільги (ПСП) і загалом податку з доходів фізичних осіб (ПДФО) бюджетна установа має відобразити в Податковому розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку (за формою № 1ДФ, затвердженою наказом Мінфіну від 13.01.2015 № 4; далі — податковий розрахунок) за ІV квартал 2015 року.

Податковий розрахунок подається окремо за кожен квартал (податковий період) протягом 40 календарних днів після останнього дня календарного звітного кварталу. Отже, за ІV квартал 2015 року установа повинна відзвітувати не пізніше за 9 лютого 2016 року.

Законодавство не встановлює особливої форми документа, яким слід оформляти результати річного перерахунку ПДФО. Тож бухгалтер може оформити його у довільній формі. Наприклад, у вигляді бухгалтерської довідки з належним обгрунтуванням причин коригування ПДФО.

Донарахування ПДФО за результатами річного перерахунку слід відобразити у бухобліку в місяці його проведення (у грудні звітного року). Донарахування ПДФО відображають проведенням: Д-т 661 «Розрахунки за заробітною платою» — К-т 641 «Розрахунки за податками». Переплату ПДФО — аналогічним проведенням методом «сторно».

Звітуючи за ІV квартал 2015 року, потрібно пам’ятати, що у колонках:

- 3 «Сума виплаченого доходу» і 3a «Сума нарахованого доходу» — відображають відповідно доходи, виплачені та нараховані у звітному періоді;

- 4 «Сума перерахованого податку» і 4а «Сума нарахованого податку» — відображають суми ПДФО з урахуванням сум переплат/недоплат ПДФО. Тобто суму ПДФО, відкориговану в результаті річного перерахунку.

Як відобразити в податковому розрахунку недоплату ПДФО, установлену у результаті перерахунку, розглянемо на Прикладі.

ПРИКЛАД. Розрахунок податкових зобов’язань платника податку з ПДФО та їх відображення у податковому розрахунку

У жовтні — грудні 2015 року установа нараховувала працівнику заробітну плату в сумі 6000,00 грн. (умовно).

Сума ПДФО, що підлягає утриманню з місячної заробітної плати, становить:

(6000,00 грн. – 6000,00 грн. × 3,6% ÷ 100%) × 15% ÷ 100% = 867,60 грн.

У ІV кварталі 2015 року працівнику загалом нарахували заробітну плату:

6000,00 грн. × 3 міс. = 18 000,00 грн.

Сума ПДФО, утриманого із заробітної плати працівника у ІV кварталі 2015 року, становить:

867,60 грн. × 3 міс. = 2602,80 грн.

У результаті проведеного перерахунку ПДФО за 2015 рік виявили недоплату ПДФО в сумі 202,22 грн.

Потрібно утримати зазначену суму із заробітної плати працівника за грудень 2015 року і відобразити результати перерахунку у податковому розрахунку.

Загальна сума ПДФО, яка підлягає утриманню із заробітної плати працівника у грудні 2015 року становить:

867,60 грн. + 202,20 грн. = 1069,80 грн.

Тепер обчислимо загальну суму ПДФО, що підлягає утриманню із заробітної плати працівника у ІV кварталі 2015 року:

2602,80 грн. + 202,20 грн. = 2805,00 грн.

Податковий розрахунок за ІV квартал 2015 року (в разі своєчасних нарахування та виплати заробітної плати, утримання та перерахування ПДФО до бюджету) щодо працівника заповнюємо у колонках так:

• 3 «Сума виплаченого доходу» і 3a «Сума нарахованого доходу» — 18 000,00 грн.;

• 4 «Сума перерахованого податку» і 4а «Сума нарахованого податку» — 2805,00 грн.

Зразок заповнення податкового розрахунку наведемо у Додатку.

Немає коментарів:

Дописати коментар