Підсумований облік робочого часу:

'via Blog this'

неділя, 31 липня 2016 р.

пʼятниця, 29 липня 2016 р.

четвер, 28 липня 2016 р.

Національний банк України знизив облікову ставку до 15.5%

| ||

| [повернутись] | ||

Як оформити повернення товару через РРО

Як оформити повернення товару через РРО:

ДЕРЖАВНА ФІСКАЛЬНА СЛУЖБА УКРАЇНИ

ЛИСТ

від 02.07.2016 р. N 14421/6/99-99-14-05-01-15

Державна фіскальна служба України розглянула лист щодо застосування реєстраторів розрахункових операцій (далі - РРО) і повідомляє.

Основними нормативно-правовими актами, що регулюють правові відносини при здійсненні розрахунків з використанням Інтернету, є:

Закон України від 06.07.95 р. N 265/95-ВР "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг" (далі - Закон N 265), який є спеціальним законом. Встановлення вимог щодо проведення розрахункових операцій за готівку іншими законами, крім Податкового кодексу України (далі - Кодекс), заборонено;

Закон України від 03.09.2015 р. N 675-VIII "Про електронну комерцію" (далі - Закон N 675), який визначає засади діяльності у сфері електронної комерції, встановлює порядок вчинення електронних правочинів із застосуванням інформаційно-телекомунікаційних систем та визначає права і обов'язки учасників відносин у сфері електронної комерції.

Статтею 2 Закону N 265 визначено, що розрахункова операція - це приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки - оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), - оформлення розрахункових документів щодо перерахування коштів у банк покупця.

Оскільки споживач, використовуючи рекламні інтернет-сторінки, лише обирає товар або послугу, то у разі використання при реалізації товарів (послуг) РРО у чеку зазначаються обов'язкові реквізити, у тому числі назва та код суб'єкта господарювання, адреса магазину, що здійснив реалізацію, тощо, що дає змогу визначити, з ким проведено розрахунки за товари (послуги), та у разі виникнення потреби звернутися для обміну.

Крім того, звертаємо увагу, що у разі замовлення товару або послуги представники інтернет-магазину уточнюють з покупцем (замовником) як наявність товару, так і його кількість. А також з'ясовують форму та час оплати.

Особливості оподаткування безкоштовної роздачі продукції з рекламною метою

| 28.07.2016 | |

|

Для стимулювання збуту виробникам доводиться влаштовувати промоакції, у ході яких потенційний покупець може ознайомитися з усіма перевагами пропонованої продукції. Як оподатковувати безкоштовну роздачу товарів − далі. Податок на прибуток Починаючи з 01.01.2015 року, згідно з п. 134.1 Податкового кодексу України від 02.12.2010 р. № 2755-VI (далі − ПКУ) об’єктом оподаткування податком на прибуток є, зокрема, прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку (далі − П(С)БО) або міжнародних стандартів фінансової звітності (далі − МСФЗ), на податкові різниці, які виникають відповідно до положень цього розділу. Якщо дохід підприємства за звітний період не перевищує 20 млн грн, то коригування фінрезультату, визначеного згідно з П(С)БО або МСФЗ, можна не проводити. У випадку коли підприємство все ж застосовуватиме різниці, передбачені р. ІІІ ПКУ, то сьогодні особливих норм щодо коригування фінрезультату у випадку понесення витрат на рекламну акцію (безкоштовну роздачу) в р. ІІІ ПКУ немає. | |

Ви отримали запит податкової щодо розбіжностей між даними податкової декларації та фінансової звітності? Готуємо відповідь

| 27.07.2016 | |

|

Габрук О.Г. - незалежний експерт з бухгалтерського обліку та оподаткування, партнер Центра ділової інформації «Парітет» Пантелійчук Л.Б. - директор ПП «Аудиторська фірма „Константа”»

Шпаргалка для написання листа –відповіді

Ви отримали запит податкової щодо розбіжностей між даними податкової декларації та фінансової звітності?

Готуємо відповідь В публікації використані наступні нормативні документи: 1. ПКУ - Податковий кодекс України від 02.12.2010 р. № 2755-VI; 2. НП(С)БО 1- Про затвердження Національного положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності"(Наказ Мінфіну від 07.02.2013 р. № 73 "Про затвердження Національного положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності""); 3. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій (наказ Мінфіну від 30.11.1999 р. № 291 "Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування"); 4. П(С)БО 15 - П(С)БО 15 «Дохід», затверджене наказом Мінфіну від 29.11.99 р. № 290 «Про затвердження Положення (стандарту) бухгалтерського обліку»; 5. П(С)БО 16 - П(С)БО 16 „Витрати”, затверджене наказом Мінфіну від 31.12.99 р. № 318 «Про затвердження Положення (стандарту) бухгалтерського обліку»; 6. П(С)БО 25 - П(С)БО 25 «Фінансовий звіт суб'єкта малого підприємництва», затверджене наказом Мінфіну від 25.02.2000 р. № 39 «Про затвердження Положення (стандарту) бухгалтерського обліку». Після подачі до податкових органів на місцях річної податкової звітності чимало платників податків вже отримали запити щодо розбіжності між даними декларації та показниками фінансової звітності. З платниками податку на прибуток зрозуміло. Об’єкт оподаткування розраховується за правилами бухгалтерського обліку. А тому, показники рядків 01 та 02 декларації на прибуток мають кореспондувати з показниками фінансової звітності. І про це ми вже писали. | |

Змінилося місце проживання/назва вулиці - повідомте податкову

| ||||

середа, 27 липня 2016 р.

Декларацію з ПДВ у новій редакції вперше подаватимуть за серпень

| ||||||||

вівторок, 26 липня 2016 р.

Як оподатковувати роялті

Як оподатковувати роялті:

ГОЛОВНЕ УПРАВЛІННЯ ДЕРЖАВНОЇ ФІСКАЛЬНОЇ СЛУЖБИ У М. КИЄВІ

ЛИСТ

15 липня 2016 року № 16113/10/26-15-13-02-16

Про надання відповіді

Вiдповiдно до п.п. 14.1.225 п. 14.1 ст. 14 Податкового кодексу України вiд 02 грудня 2010 року № 2755 –VI зi змiнами та доповненнями (далi — Кодекс) роялтi — це будь-який платiж, отриманий як винагорода за використання або за надання права на використання об’єкта права iнтелектуальної власностi, а саме на будь-якi лiтературнi твори, твори мистецтва або науки, включаючи комп’ютернi програми, iншi записи на носiях iнформацiї, вiдео- або аудiокасети, кiнематографiчнi фiльми або плiвки для радiо- чи телевiзiйного мовлення, передачi (програми) органiзацiй мовлення, iнших аудiовiзуальних творiв, будь-якi права, якi охороняються патентом, будь-якi зареєстрованi торговельнi марки (знаки на товари i послуги), права iнтелектуальної власностi на дизайн, секретне креслення, модель, формулу, процес, права iнтелектуальної власностi на iнформацiю щодо промислового, комерцiйного або наукового досвiду (ноу-хау).

понеділок, 25 липня 2016 р.

Про стягнення коштів у системі електронного адміністрування ПДВ

| ||||||||

Чи підпадає під санітарно-гігієнічні потреби використання води для миття обладнання, вітрин чи інвентарю?

| 25.07.2016 | |

|

Відповідно до п. 255.1 ст. 255 Податкового кодексу України (далі - ПКУ) платниками рентної плати за спеціальне використання води є водокористувачі - суб’єкти господарювання незалежно від форми власності юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи (крім бюджетних установ), постійні представництва нерезидентів, а також фізичні особи - підприємці, які використовують воду, отриману шляхом забору води з водних об’єктів (первинні водокористувачі) та/або від первинних або інших водокористувачів (вторинні водокористувачі), та використовують воду для потреб гідроенергетики, водного транспорту і рибництва.

Пунктом 255.2 ст. 255 ПКУ визначено, що не є платниками рентної плати за спеціальне використання води водокористувачі, які використовують воду виключно для задоволення питних і санітарно-гігієнічних потреб населення (сукупності людей, які знаходяться на даній території в той чи інший період часу, незалежно від характеру та тривалості проживання, в межах їх житлового фонду та присадибних ділянок), у тому числі для задоволення виключно власних питних і санітарно-гігієнічних потреб юридичних осіб, фізичних осіб - підприємців та платників єдиного податку. Для цілей ст. 255 ПКУ під терміном «санітарно-гігієнічні потреби» слід розуміти використання води в туалетних, душових, ванних кімнатах і умивальниках та використання для утримання приміщень у належному санітарно-гігієнічному стані. Згідно з п. 2 Національного стандарту №2 «Оцінка нерухомого майна» приміщення - це частина внутрішнього об’єму будівлі, обмежена будівельними елементами, з можливістю входу і виходу. Якщо поняття, терміни, правила та положення інших актів суперечать поняттям, термінам, правилам та положенням ПКУ, для регулювання відносин оподаткування застосовуються поняття, терміни, правила та положення ПКУ (п. 5.2 ст. 5 ПКУ). Тобто під використанням води для утримання приміщень у належному санітарно-гігієнічному стані слід розуміти використання води для підтримання чистоти безпосередньо в будівлях (зокрема, миття підлоги, вікон, стін, підвіконня). Оскільки торговельне та механічне обладнання, вітрини та інвентар, що знаходяться в приміщеннях, не належать до категорії будівлі чи будівельних елементів, використання води для миття обладнання, вітрин та інвентарю не є використанням води для санітарно-гігієнічних потреб. | |

| По материалам: ГУ ДФС у Тернопільській області | |

неділя, 24 липня 2016 р.

субота, 23 липня 2016 р.

четвер, 21 липня 2016 р.

середа, 20 липня 2016 р.

Нове тлумачення законодавства щодо оподаткування ПДВ операцій відшкодування комунальних послуг

| 19.07.2016 | |

|

На сьогоднішній день в Україні склалась цілком обгрунтована та зрозуміла практика в сфері орендних правовідносин нерухомості в частині відшкодування орендарями орендодавцю нерухомості (приміщень) плати за користуння комунальними послугами, електроенергією окрім суми орендної плати. У випадку якщо орендодавець являється платником податку на додану вартість, він нараховує на суму компенсації податок на додану вартість. В свою чергу, орендатор мав право на включення податку на додану вартість сплаченого в сумі компенсації до складу податкового кредиту по податку на додану вартість на підставі податкової накладної, складеної орендодавцем. Така практика завжди приймалась органами ДФС, як така, що відповідає вимогам діючого законодавства. Однак, новою командою ДФС України в листі від 19.04.2016 г. № 8815/6/99-99-19-03-02-15 була висловлена зовсім протилежна думка, згідно якої у випадку якщо орендодавець являється платником податку на додану вартість, він нараховує на суму компенсації комунальних послуг, електроенергії податок на додану вартість, проте у орендаря відсутнє право на включення податку на додану вартість сплаченого в сумі компенсації до складу податкового кредиту по податку на додану вартість. Свою думку ДФС України обгрунтовує тим, що операція з отримання орендарем від орендодавця компенсації витрат за спожиті орендарем комунальні послуги та електричну енергію не є об'єктом оподаткування ПДВ, оскільки орендодавець не здійснює операцій з постачання орендарю комунальних послуг та електричної енергії, вартість спожитих орендарями комунальних послуг та електричної енергії відшкодовується орендарю окремо та не включається орендарем до складу орендної плати. | |

Коригування фінансового результату до оподаткування на суму безнадійної дебіторської заборгованості

| 20.07.2016 | |

|

Відповідно до ст. 14 Податкового кодексу України (далі – Кодекс), безнадійна заборгованість – заборгованість, що відповідає одній з таких ознак, а саме, прострочена заборгованість фізичної або юридичної особи, не погашена внаслідок недостатності майна зазначеної особи, за умови, що дії щодо примусового стягнення майна боржника не призвели до повного погашення заборгованості.

У разі недостатності майна боржника – фізичної або юридичної особи для повного погашення заборгованості, визнання заборгованості безнадійною згідно зі ст. 14 Кодексу можливе за умови, що дії з розшуку зареєстрованого за боржником майна виявилися безрезультатними, а інше майно у боржника – відсутнє, що підтверджується постановою державного виконавця про повернення виконавчого документу у порядку і на умовах, визначених Законом України від 21 квітня 1999 року № 606-XIV «Про виконавче провадження». До зобов’язань за фінансовими кредитами, заборгованість за якими визнається безнадійною, відповідно до ст. 14 Кодексу включається сума кредиту, перерахованого за курсом Національного банку України у національну валюту України, сума нарахованих відсотків за користування кредитом та пені, визначена відповідно до правил бухгалтерського обліку. При цьому, така заборгованість підпадає під дію ст. 14 Кодексу за умови, що виконавчий документ про стягнення з позичальника сум боргу за раніше ухваленим судовим рішенням повернуто банку без виконання, якщо у позичальника відсутнє майно, на яке може бути звернуто стягнення, а здійснені державним виконавцем заходи щодо розшуку такого майна виявилися безрезультатними та винесено постанову про закінчення виконавчого провадження. Порядок коригування фінансового результату на різниці, що виникають при формуванні резервів (забезпечень), у тому числі резерву сумнівних боргів, визначено нормами ст. 139 Кодексу. Фінансовий результат до оподаткування збільшується на суму витрат на формування резерву сумнівних боргів відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності . Крім того, фінансовий результат до оподаткування збільшується на суму витрат від списання дебіторської заборгованості, яка не відповідає ознакам, визначеним у ст. 14 Кодексу, понад суму резерву сумнівних боргів. У разі списання безнадійної дебіторської заборгованості за рахунок резерву сумнівних боргів, фінансовий результат до оподаткування, який визначений у фінансовій звітності, не підлягає зменшенню на суму списаної заборгованості. При цьому, на суму витрат від списання понад суму резерву сумнівних боргів дебіторської заборгованості, яка не відповідає ознакам ст.14 Кодексу, підлягає збільшенню фінансовий результат до оподаткування. Водночас якщо безнадійна дебіторська заборгованість, яка відповідає ознакам, встановленим ст.14 Кодексу, у разі недостатності суми нарахованого резерву сумнівних боргів списується з активів на інші операційні витрати, то збільшення фінансового результату до оподаткування не здійснюється. | |

| По материалам: ГУ ДФС у Київській області | |

вівторок, 19 липня 2016 р.

понеділок, 18 липня 2016 р.

неділя, 17 липня 2016 р.

Заміна сторони у зобов’язанні: що варто знати

| ||||

Поставщик ошибочно указал в налоговой накладной код УКТ ВЭД на произведенный в Украине товар. Имеет ли покупатель право на налоговый кредит?

| 18.07.2016 | |

|

ГФС в письме от 23.06.2016 р. № 13855/6/99-99-15-03-02-15 обращает внимание, что согласно подпункта "ї" пункта 201.1 НКУ в налоговой накладной указывается код товара согласно УКТ ВЭД для подакцизных товаров и товаров, ввезенных на таможенную территорию Украины.

При этом налоговая накладная, содержащая ошибки в реквизитах, определенных пунктом 201.1 НКУ (кроме кода товара согласно УКТ ВЭД для подакцизных товаров и товаров, ввезенных на таможенную территорию Украины), которые не мешают идентифицировать осуществленную операцию, ее содержание (товар/услугу, что поставляются), период, стороны и сумму налоговых обязательств, является основанием для отнесения покупателем сумм НДС в состав налогового кредита. Таким образом, указание налогоплательщиком в налоговой накладной, зарегистрированной в ЕРНН, кода УКТ ВЭД товара, произведенного в Украине и который не является подакцизным товаром, при условии, что такое указание кода УКТ ВЭД не мешает идентифицировать операцию по поставке товара и ее стороны, согласно пункта 201.10 НКУ не может быть единственным основанием для исключения сумм НДС, указанных в такой налоговой накладной из состава налогового кредита покупателя - плательщика налога. | |

| По материалам: Бухгалтер 911 | |

четвер, 14 липня 2016 р.

При самостійному виправленні помилки при нарахуванні військового збору - штраф

| ||||

Чи коригувати фінрезультат до оподаткування на суму амортизації, нарахованої на суму індексації (дооцінки)

| 14.07.2016 | |

|

ДФСУ в листі від 29.06.2016 р. № 14134/6/99-99-15-02-02-15 розглянула питання щодо збільшення фінрезультату до оподаткування на суму нарахованої амортизації, у т.ч. на суму індексації (дооцінки), проведеної із застосуванням індексу інфляції.

Насамперед контролери нагадали: об’єктом обкладення податком на прибуток є прибуток, який визначається шляхом коригування фінрезультату до оподаткування, визначеного відповідно до П(С)БО чи МСФЗ, на різниці, передбачені р. III ПКУ (пп. 134.1.1 ПКУ). Так, згідно з п. 138.1 ПКУ, фінрезультат до оподаткування збільшується на суму нарахованої амортизації основних засобів або нематеріальних активів відповідно до П(С)БО чи МСФЗ. Зважаючи на викладене, фіскали повідомляють: фінрезультат до оподаткування збільшується, зокрема, на амортизацію суми індексації (дооцінки), проведеної із застосуванням індексу інфляції. | |

| По материалам: Інтерактивна бухгалтерія | |

вівторок, 12 липня 2016 р.

Особливості визначення сум бюджетного відшкодування ПДВ сільськогосподарським товаровиробникам у разі вивезення товарів за межі митної території України

| ||||

Зведена податкова накладна при застосуванні касового методу

| 12.07.2016 | |

|

Фахівців головного податкового відомства запитали: чи має право особа, що застосовує касовий метод визначення податкових зобов’язань, складати зведену податкову накладну при здійсненні операцій з поставки товарів/послуг, постачання яких має безперервний або ритмічний характер?

У відповіді фахівці ДФСУ нагадали, що згідно з п.п. 14.1.266 п. 14.1 ст. 14 Податкового кодексу України від 2 грудня 2010 року № 2755-VI із змінами та доповненнями (далі - ПКУ) касовий метод - метод податкового обліку, за яким дата виникнення податкових зобов’язань визначається як дата зарахування (отримання) коштів на банківський рахунок (у касу) платника податку або дата отримання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) ним товарів (послуг), а дата виникнення права на податковий кредит визначається як дата списання коштів з банківського рахунку (видачі з каси) платника податку або дата надання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) йому товарів (послуг). Відповідно до п. 201.4 ст. 201 ПКУ платники податку в разі здійснення постачання товарів/послуг, постачання яких має безперервний або ритмічний характер: покупцям - платникам податку - можуть складати не пізніше останнього дня місяця, в якому здійснено такі постачання, зведені податкові накладні на кожного платника податку, з яким постачання мають такий характер, з урахуванням усього обсягу постачання товарів/послуг відповідному платнику протягом періоду, за який складається така податкова накладна, протягом такого місяця; покупцям - особам, не зареєстрованим платниками податку, - можуть складати не пізніше останнього дня місяця, в якому здійснено такі постачання, зведену податкову накладну з урахуванням всього обсягу постачання товарів/послуг таким покупцям, з якими постачання мають такий характер протягом періоду, за який складається така податкова накладна, протягом такого місяця. У разі якщо станом на дату складення зазначених податкових накладних сума коштів, що надійшла на поточний рахунок продавця як оплата (передоплата) за товари/послуги, перевищує вартість поставлених товарів/послуг протягом місяця, таке перевищення вважається попередньою оплатою (авансом), на суму якої складається податкова накладна у загальному порядку не пізніше останнього дня такого місяця. Для цілей цього пункту ритмічним характером постачання вважається постачання товарів/послуг одному покупцю два та більше разів на місяць. Отже для складання зведеної податкової накладної потрібно враховувати увесь обсяг саме постачання товарів/послуг покупцям, з якими постачання має безперервний або ритмічний характер, а не їх оплати. Враховуючи, що особи, які застосовують касовий метод визначення податкових зобов’язань, складають податкову накладну на дату надходження коштів на банківський рахунок (у касу) платника податку на додану вартість або дату отримання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) ним товарів, то підстав для складення зведеної податкової накладної такі особи не мають. | |

Платник не відповідає за дії банку при перерахуванні податків до бюджету

| 12.07.2016 | |

|

З позиції апеляційного суду, законодавчі приписи пункту 129.7 Податкового кодексу України дозволяють зробити висновок, що конституційний обов’язок платника зі сплати податків слід вважати виконаним з часу подання до обслуговуючого банку платіжного доручення на перерахування до бюджетної системи України на відповідний рахунок Казначейства грошових коштів з рахунку платника у банку за наявності у нього достатнього грошового залишку на день платежу.

При цьому платник не несе відповідальності за дії банківських та кредитних установ, які беруть участь у багатостадійному процесі сплати та перерахування податків до бюджету. За наявності у платника відповідних доказів, що підтверджують виконання усіх передбачених законодавством умов для визнання його добросовісним платником, обов’язок зі сплати відповідної суми податкового зобов’язання слід визнати виконаним незалежно від фактичного зарахування платежу до бюджетної системи України. Постанова Житомирського апеляційного адміністративного суду від 08.06.2016 р. № 806/5229/15 | |

| По материалам: Головбух24 | |

понеділок, 11 липня 2016 р.

Який порядок коригування показників акцизної накладної у випадку повернення пального отримувачем постачальнику?

| ||||||||

пʼятниця, 8 липня 2016 р.

Розничная «алко-табачная» отчетность глазами налоговиков

| 08.07.2016 | |

Розничные торговцы алкоголем и табаком, конечно же, уже в курсе*, что с апреля обязанность отчитываться об обороте этих подакцизных товаров распространяется и на них. Надежды на то, что эта отчетность в ближайшее время будет отменена, не оправдались — соответствующий законопроект депутаты не поддержали. Правда, на ознакомление им передан другой аналогичный «отменяющий» законопроект. Но его, по всей видимости, постигнет та же участь. Так что ежемесячное предоставление отчетов по формам № 1-РА/1-РТ по-прежнему обязательно. А значит, вопросы их заполнения по-прежнему актуальны. На многие из них налоговики уже дали ответы. Что же они прояснили? Читайте в нашей статье. Ольховик Ольга, налоговый эксперт * См. об этом «Налоги и бухгалтерский учет», 2016, № 23, с. 2, № 33, с. 16. Появление новых «алкогольно-табачных» отчетов для розничных торговцев было как гром среди ясного неба. Им пришлось второпях разбираться, куда, до какого числа эти отчеты нужно подать, что в них нужно, а что не нужно отражать. Предпринимателям пришлось «изобретать» особые методы подсчета, ведь, даже понимая, что нужно посчитать, сделать это при отсутствии бухгалтерского учета достаточно непросто. А тут еще разного рода не урегулированных «неясностей» хоть отбавляй. Точки над «і» все это время активно расставляли налоговики. Давайте посмотрим, что у них получилось. | |

четвер, 7 липня 2016 р.

Отчет по ЕСВ: отпускные и компенсация

| 07.07.2016 | |

К нам на «Горячую линию» очень часто обращаются подписчики с вопросом: как отразить в ЕСВ-отчетности отпускные и компенсацию за неиспользованные дни отпуска? Почему таких вопросов много? Все дело в том, что... Ушакова Лилия, эксперт по вопросам оплаты труда, buhgalter911@mail.ua ...оплату дней отпуска и компенсацию за дни неиспользованного отпуска п.п. 2.2.12 Инструкции № 5* относит к фонду дополнительной заработной платы. Поэтому в Таблице 1 Отчета по форме № Д4 их суммы должны оказаться в строке 1.1 в общей сумме заработной платы, начисленной работникам. Здесь все понятно. А вот с Таблицей 6 не все так просто. * Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5. | |

середа, 6 липня 2016 р.

Новые формы ЕСВ. Особенности заполнения и практические советы

| 06.07.2016 | |

|

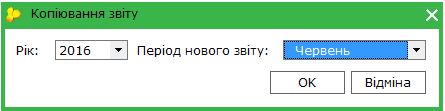

Начался отчетный период предоставления страхователями отчетности о суммах начисленного единого взноса на общеобязательное государственное социальное страхование. Особенностями июльского периода отчетности является введение новых бланков по ЕСВ, утвержденных приказом Министерства финансов № 441. В статье мы расскажем, как правильно заполнять отчет и о том, какие полезные функции программного обеспечения помогут сократить работу над ним и избежать ошибок. Изменение форм отчетности для бухгалтера – это дополнительные сложности в отлаженном рабочем процессе, и понимая это, разработчики компьютерной программы «M.E.Doc» предлагают пользователям практические советы по работе с новыми формами в программе. Для комфортной работы с отчетностью ЕСВ в компьютерной программе «M.E.Doc» реализована возможность копирования ранее поданных отчетов с конвертацией в новые формы бланков. Чтобы скопировать отчет нужно в электронной таблице модуля выделить курсором мыши нужный комплект документов (общая строка с названием отчета) и выбрать Файл/Копіювати или нажать на кнопку  на панели инструментов окна. на панели инструментов окна.В следующем окне Копіювання звіту указать отчетный период, в который копируется отчет:  | |

Кілька поставок покупцю в один день за різними договорами. Заповнення податкової накладної

| ||||||||

Підписатися на:

Коментарі (Atom)