Перед тим як найняти бухгалтера за ЦПД, з’ясуйте, чи має він право підписувати фінансову, статистичну звітність, первинку та податкові декларації. Чи може аудитор або ФОП ставити свій підпис як головбух (касир, бухгалтер) на касових документах? Кому належить виняткове право підписувати електронну звітність? І чи відповідатиме бухгалтер-підприємець або аудитор за неналежне виконання обов’язків за ЦПД?

Вести бухгалтерський облік на підприємстві можуть як наймані працівники — головний бухгалтер чи керівник, так і сторонні особи, зокрема, аудиторська (бухгалтерська) фірма або фахівець із бухобліку (фізична особа — СПД). Таку можливість передбачає частина 4 статті 8Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV (далі — Закон про бухоблік).

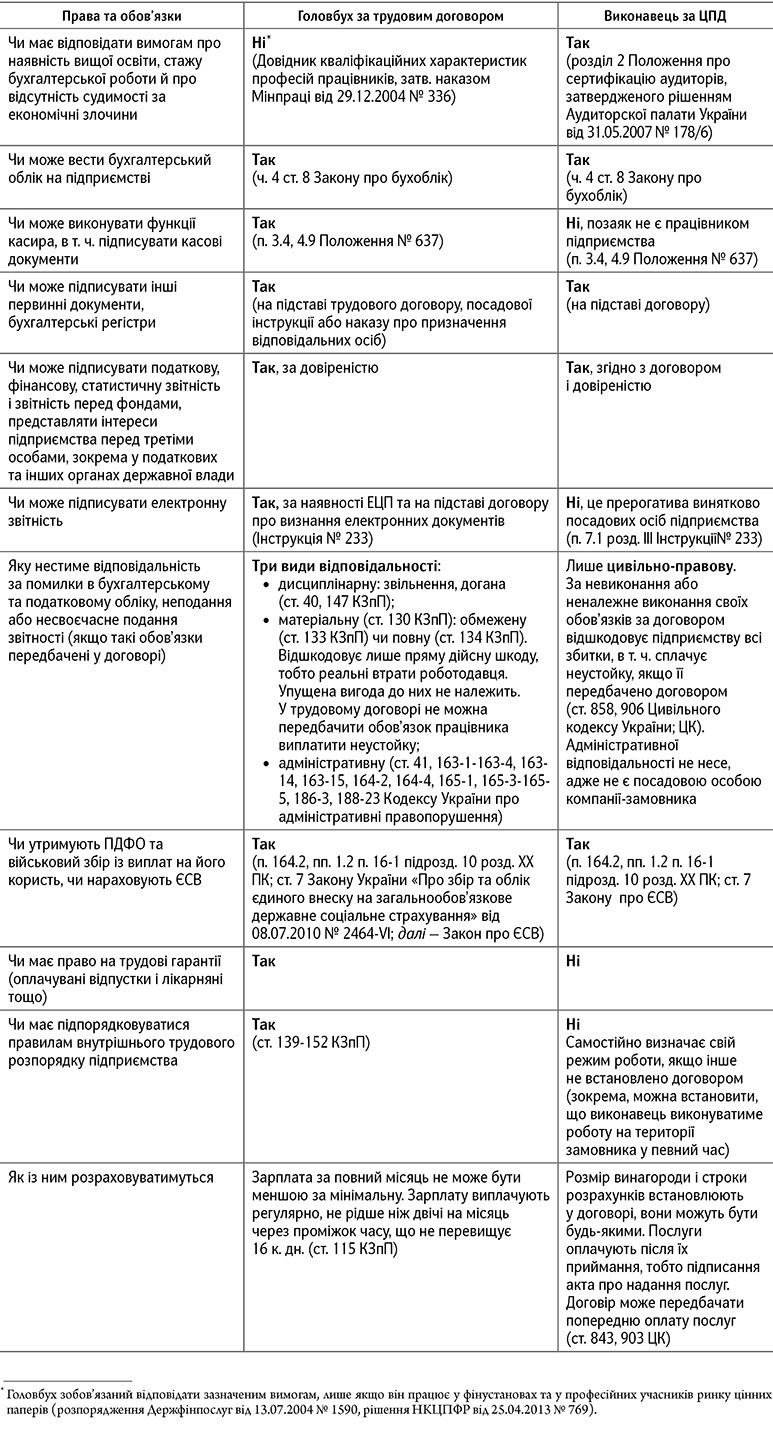

Послуги з бухгалтерського обліку сторонні особи надають на підставі цивільно-правового договору. Відповідно, функції з ведення бухобліку, зокрема, право аудиторської фірми чи підприємця складати і підписувати фінансову, податкову та іншу звітність, первинні документи потрібно прописати у договорі. Але майте на увазі, що не можна делегувати таким особам повноваження, виконання яких закон покладає винятково на відповідну посадову особу підприємства, зокрема головного бухгалтера і керівника (див. Додаток).

Статус особи, що веде бухоблік за трудовим чи цивільно-правовим договором підприємства (як виконавчий орган юрособи), він може доручити іншій особі, якщо закон або статутні документи юридичної особи не містять прямої заборони передавати такі повноваження.

Додаток

Статус особи, що веде бухоблік за трудовим чи цивільно-правовим

договором

договором

Статус особи, що веде бухоблік за трудовим чи цивільно-правовим

договором

договором

Будь-яку дію, виконувати яку має керівник

Будь-яку дію, виконувати яку має керівник підприємства (як виконавчий орган юрособи), він може доручити іншій особі, якщо закон або статутні документи юридичної особи не містять прямої заборони передавати такі повноваження.

Будь-яку дію, виконувати яку має керівник підприємства (як виконавчий орган юрособи), він може доручити іншій особі, якщо закон або статутні документи юридичної особи не містять прямої заборони передавати такі повноваження.

Крім того, делегувати підприємцеві чи аудитору право складати і підписувати документи підприємство — для підстраховки! — може внутрішнім наказом і довіреністю.

Фінансова, статистична звітність і первинка

Якщо бухоблік на підприємстві веде аудиторська фірма, її представники мають право підписувати фінансову звітність замість головного бухгалтера. Це підтверджує Мінфін у своєму листі від 22.02.2010 № 31-34000-10-16/3801. Те саме стосується і ФОПа, що надає послуги з бухобліку (лист Мінфіну від 28.02.2003 № 041-407-98/23-406/11-1962).

Законодавство не обмежує сторонніх фахівців у праві підписувати і статистичну звітність. Власне, чинні форми статзвітності передбачають підпис керівника підприємства та особи, що відповідає за достовірність наданої інформації. По суті, такою особою може бути й сторонній фахівець, уповноважений підписувати документи.

Аналогічна ситуація і з підписанням первинних документів (лист Мінфіну від 26.09.2006 № 31-34000-20-23/20039). Тобто не працівник підприємства може підписувати первинні документи від його імені, коли такі повноваження передбачені у договорі про надання послуг і делеговані довіреністю та наказом керівника.

Податкова звітність

Податкове законодавство не забороняє працівникові аудиторської фірми чи приватному підприємцю підписувати податкову звітність. Підписувати податкові декларації має право особа, яка відповідає за ведення бухгалтерського обліку та подання податкової декларації до органу контролю (п. 48.5.1 Податкового кодексу України; ПК). А що прямо не заборонено, те дозволено...

Свого часу податківці категорично заперечували підписання податкової звітності фахівцями аудиторської фірми, залишаючи таку прерогативу винятково за головбухом (лист ДПАУ від 29.01.2010 № 838/6/15-0316). Їх думку активно підтримував Пенсійний фонд України (лист від 18.02.2010 № 2928/03-20). Але така позиція не відповідає Закону про бухоблік. Позаяк і головний бухгалтер, і будь-яка інша особа, на яку покладено ведення бухобліку підприємства, мають однакові обов’язки (ч. 7 ст. 8 Закону про бухоблік).

Однак у такому випадку виконайте вимоги пункту 66.4 ПК та пункту 9.3 Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 № 1588. Йдеться про обов’язкове повідомлення податкових органів про осіб, на яких покладено обов’язок вести бухоблік. Для цього у 10-денний строк із дня взяття на облік чи внесення змін до облікових даних платників податків подайте до податкової відомості про особу, яку зобов’язали вести бухоблік. Такі дані подають за формою № 1-ОПП із позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» або «Зміни» (якщо йдеться не про новостворене підприємство). У формі зазначте прізвище, ім’я, по батькові та реєстраційний номер облікової картки платника податків особи, яка вестиме бухоблік на підприємстві (або серію та номер паспорта, якщо від номера відмовились через релігійні міркування).

Звітність до фондів

Фонди соцстраху також не заперечують проти підписання звітності представником аудиторської фірми (логічно, що й підприємцем, який надає послуги з бухобліку). Про це свідчать листи Державного центру зайнятості від 29.01.2010 № ДЦ-03-572/0/6-10, Виконавчої дирекції Фонду соціального страхування з тимчасової втрати працездатності від 29.01.2010 № 03-27-163 та Виконавчої дирекції Фонду соціального страхування від нещасних випадків на виробництві від 18.02.2010 № 157-06-2.

Із позиції фахівців фондів, якщо бухоблік на підприємстві ведуть на договірних засадах, підготовлений аудиторською фірмою звіт до фонду обов’язково підписує керівник підприємства або його заступник, якщо він має таке право. За бухгалтера звіт підписує керівник підприємства (заступник керівника) або представник аудиторської фірми залежно від того, що записано в наказі про ведення бухобліку на підприємстві або у договорі на ведення бухобліку.

Касові документи

Під час оформлення касових документів дотримуйте вимог Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління НБУ від 15.12.2004 № 637 (далі — Положення № 637).

Зокрема, пункт 3.4 Положення № 637 прямо передбачає, що документи на видачу готівки мають підписувати керівник і головний бухгалтер або працівник підприємства, уповноважений на це керівником. Пункт 4.9 Положення № 637 також вимагає під час перевірки дотримання порядку ведення операцій із готівкою з’ясовувати правильність заповнення всіх реквізитів прибуткових і видаткових касових ордерів, зокрема наявність підписів службових осіб.

Тобто касові документи підписують лише працівники підприємства. На цьому акцентує увагу і Нацбанк у листах від 07.04.2008 № 11-113/1441-4464 та від 26.08.2008 № 11-113/3421-115-75.

Відповідно, аудитор і підприємець, які не є працівниками підприємства, не мають права ставити свій підпис за головбуха (касира, бухгалтера) на касових документах.

Електронна звітність

Підписувати електронну звітність також мають право винятково посадові особи (керівник і головний бухгалтер чи бухгалтер). Таку вимогу встановлює Інструкція з підготовки і подання податкових документів в електронному вигляді засобами телекомунікаційного зв’язку, затверджена наказом ДПАУ від 10.04.2008 № 233 (далі — Інструкція № 233).

Якщо у штаті юрособи немає посади бухгалтера, електронні цифрові підписи (ЕЦП) посадових осіб накладайте в такому порядку:

першим — ЕЦП керівника;

другим — ЕЦП, що є аналогом відбитка печатки платника податків (п. 7.1 розд. ІІІ Інструкції № 233).

Підписання електронної звітності винятково посадовими особами підприємства передбачає також Порядок подання електронної звітності до органів державної статистики, затверджений наказом Держстату від 12.01.2011 № 3.

Отже, електронну звітність не можуть підписувати аудиторська фірма чи підприємець-бухгалтер. Вони лише готують таку звітність і передають на підпис керівникові юрособи.

Відповідальність за порушення у веденні бухобліку

Якщо функції бухгалтера з ведення бухгалтерського обліку, а також складання обов’язкової звітності підприємство доручило особі за цивільно-правовим договором, то й відповідальність така особа нестиме у межах укладеного договору згідно із цивільним та господарським законодавством. Тобто відповідальність такої особи фактично обмежена цивільно-правовими формами, а саме, відшкодуванням збитків (у т. ч. сплатою штрафних санкцій, нарахованих з її вини) і сплатою штрафних санкцій за договором.

Не будучи посадовими особами підприємства-замовника, особи, які надають послуги з ведення бухобліку за ЦПД, не можуть відповідати в адміністративному або кримінальному порядку за тими статтями, у яких суб’єктами є посадові особи. Натомість зазначені фахівці за ЦПД можуть відповідати у повному розмірі заподіяної шкоди, на відміну від бухгалтерів-працівників, яких притягують до обмеженоїматеріальної відповідальності у межах їх середньомісячного заробітку. До повної матеріальної відповідальності працівника можна притягнути лише у випадках, встановлених статтею 134 Кодексу законів про працю України (КЗпП), зокрема, якщо з ним укладено договір про повну матеріальну відповідальність.

Джерело

Джерело

резюме

Бухгалтер-підприємець або представник аудиторської фірми можуть (за їх згодою) підписувати документи, реквізити яких містять підпис головного бухгалтера (бухгалтера). Головне — документально закріпити таке право наказом по підприємству і довіреністю.

Підписувати касові документи й електронну звітність позаштатний бухгалтер не має права. Такі документи підписують винятково працівники підприємства.

Юридична особа може встановити майже необмежену матеріальну відповідальність за порушення виконавцями договірних зобов’язань. Якщо органи контролю оштрафують підприємство через неналежне виконання бухгалтером-підприємем (аудиторською фірмою) своїх обов’язків, йому (їй) доведеться у повному обсязі відшкодувати розмір санкцій, що сплатив суб’єкт господарювання з їх вини. Щоправда, довести в суді наявність збитків та їх розмір мусить саме підприємство. Тобто не можна стягнути суму, більшу за реальні збитки.

Можна також визначити відповідальність за порушення умов договору у формі неустойки (штрафу, пені).