В прошлый раз мы с вами выяснили, что ошибки в суммах выплат (зарплаты, больничных, декретных), допущенные при их расчете, не являются ошибками для целей ЕСВ. При их отражении коды типа начислений «2» и «3» (графа 10 Таблицы 6 Отчета по форме Д4) не применяют. А в каких же случаях следует говорить о наличии суммовой ошибки в Таблице 6 Отчета по форме № Д4?

Если эта ошибка, например, связана с: неправильным отражением базы начисления ЕСВ в Отчете по ЕСВ, в том числе с неправильным применением максимальной величины базы начисления ЕСВ; применением неправильного размера ставок ЕСВ. Подробнее — дальше.

Исправляем ошибку. Доначисляем ЕСВ

Ситуация 1. Бухгалтер предприятия согласно бухгалтерским документам в предыдущем отчетном периоде начислил лицу выплату, учитываемую в базе начисления ЕСВ, однако ошибочно не начислил ЕСВ на эту выплату и соответственно не отразил ее в Отчете по ЕСВ.

Ситуация 2. Бухгалтер предприятия в предыдущем отчетном периоде согласно бухгалтерским документам начислил лицу выплату, входящую в базу начисления ЕСВ, уплатил с нее взнос, но не отразил в Отчете по ЕСВ.

В ситуации 2 хотя предприятие и уплатило ЕСВ, однако, не отразив такую выплату в Отчете по ЕСВ, оно занизило обязательство по ЕСВ. Поэтому порядок исправления ошибки, допущенной предприятием, в ситуациях 1 и 2 будет аналогичным. Да-да, в данном случае речь уже идет именно об исправлении ошибки в Отчете по форме № Д4.

Такие ошибки исправляем в Отчете по ЕСВ, сформированном за тот отчетный период, в котором они были фактически обнаружены. В Таблице 6 для исправления такой ошибки формируете отдельную строку, указывая среди прочего:

— в графе 10 — КТН «2», если ошибку обнаружили самостоятельно и доначисляете ЕСВ;

— в графе 11 — месяц и год, в котором была допущена исправляемая ошибка;

— в графе 17 — сумму дохода, которая ошибочно не была отражена в этой графе;

— в графе 18 — сумму дохода, на которую самостоятельно доначислен ЕСВ;

— в графе 21 — сумму доначисленного ЕСВ.

Графы 22 — 25 заполняете в общем порядке.

Обратите внимание: исправление такой ошибки повлечет за собой необходимость заполнения строк 4, 4.1, 4.3 Таблицы 1 Отчета по форме № Д4.

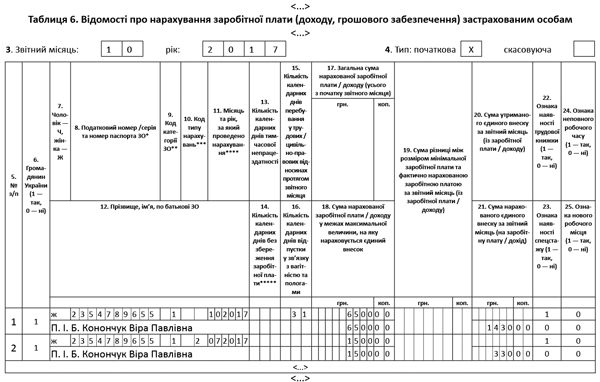

Пример 1. В июле 2017 года работнице Конончук Вере Павловне (налоговый номер — 2354789655, не инвалид, основное место работы) была начислена материальная помощь в связи с оздоровлением в сумме 1500 грн. Ошибочно эту помощь не включили в базу начисления ЕСВ и не начислили на нее единый взнос (330 грн.). Ошибка исправлена в октябре. В этом же месяце (октябре) работнице была начислена зарплата в сумме 6500 грн. (ЕСВ — 1430 грн.).

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнице см. на рис. 1.

Рис. 1

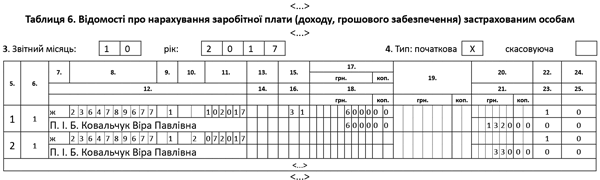

Пример 2. В июле 2017 года работнице Ковальчук Вере Павловне (налоговый номер — 2364789677, не инвалид, основное место работы) была начислена заработная плата в размере меньше минимальной заработной платы. Бухгалтером была осуществлена доплата до минимального размера ЕСВ, а именно 330 грн. (1500 грн. х 22 %). Однако в Таблице 6 Отчета по ЕСВ за июль 2017 года бухгалтер в графе 19 указал лишь сумму разницы между размером минимальной заработной платы и фактически начисленной заработной платой — 1500 грн., а в графе 21 ошибочно не указал сумму начисленного ЕСВ на разницу — 330 грн. Ошибка исправлена в октябре. В этом же месяце работнице была начислена зарплата в сумме 6000 грн. (ЕСВ — 1320 грн.).

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнице см. на рис. 2.

Рис. 2

Исправляем ошибку. Сторнируем ЕСВ

Ситуация 3. Предприятие в предыдущем отчетном периоде ошибочно начислило ЕСВ на выплату, которая не входит в базу начисления ЕСВ (т. е. уплатило ЕСВ с выплаты, на которую ЕСВ не начисляют).

Эту ошибку исправляем в Отчете по ЕСВ, сформированном за тот отчетный период, в котором она была фактически обнаружена. В Таблице 6 для исправления такой ошибки формируете отдельную строку, указывая среди прочего:

— в графе 10 — КТН «3», если ошибку обнаружили самостоятельно и сторнируете излишне начисленный ЕСВ;

— в графе 11 — месяц и год, в котором была допущена исправляемая ошибка;

— в графе 17 — сумму начисленного дохода, которая ошибочно была указана в этой графе;

— в графе 18 — сумму дохода, ошибочно включенную в базу начисления ЕСВ;

— в графе 21 — излишне начисленную сумму ЕСВ.

Графы 22 — 25 заполняете в общем порядке.

Обратите внимание: исправление такой ошибки повлечет за собой необходимость заполнения строк 5, 5.1, 5.3 Таблицы 1 Отчета по форме № Д4.

Пример 3. В июле 2017 года работнице Коваленко Анне Марковне (налоговый номер — 2254879630) была начислена разовая материальная помощь на лечение в сумме 9500 грн. Такая материальная помощь не входит в фонд оплаты труда. Но ее ошибочно включили в базу начисления ЕСВ и начислили на нее единый взнос в сумме 2090 грн. Ошибка исправлена в октябре. В этом же месяце работнице была начислена зарплата в сумме 6700 грн. (ЕСВ — 1474 грн.).

Порядок отражения в Таблице 6 Отчета по форме № Д4 данных по работнице см. на рис. 3.

Рис. 3

Немає коментарів:

Дописати коментар